ဖွံ့ဖြိုးဆဲနိုင်ငံများအတွက် အမေရိကန်အကောက်ခွန်အသစ်များ၏ ပမာဏကို ပုံဖော်ကြည့်ခြင်း

ရာစုနှစ်တစ်ခုနီးပါး ကမ္ဘာ့အနိမ့်ဆုံး အကောက်ခွန်များအဖြစ် တဖြည်းဖြည်းလျှော့ချခဲ့သော၊ စီးပွားရေး အင်အားနည်း ကုန်သွယ်ဖက်နိုင်ငံများ၏ ဖွံ့ဖြိုးတိုးတက်ရေးအတွက် သက်သာခွင့်အစီအစဉ်များ ပံ့ပိုးပေးခဲ့သော အမေရိကန်သည် ၎င်း၏ ကုန်သွယ်ဖက်များအားလုံးအတွက် သွင်းကုန်ခွန်များကို သိသိသာသာ တိုးမြှင့်လိုက်သော မူဝါဒ အပြောင်းအလဲတစ်ရပ်ကို မကြာသေးမီက စတင်ခဲ့ပါသည်။

ကုန်သွယ်ရေးသဘောတူညီချက်များ သို့မဟုတ် ကမ္ဘာ့ကုန်သွယ်ရေးအဖွဲ့၏ကတိကဝတ်များ သို့မဟုတ် တဖက်သတ် အကောက်ခွန်လျှော့ချမှုအစီအစဉ်များ မည်သို့ပင်ရှိစေကာမူ အမေရိကန်က ၂၀၂၅ ခုနှစ်၊ ဧပြီလ ၅ ရက်နေ့မှစ၍ သွင်းကုန်အားလုံးအပေါ် ၁၀ % ထပ်တိုးအကောက်ခွန်များ ကောက်ခံတော့မည် ဖြစ်ကြောင်း ဧပြီလ ၂ ရက်နေ့တွင် ကြေညာခဲ့သည်။

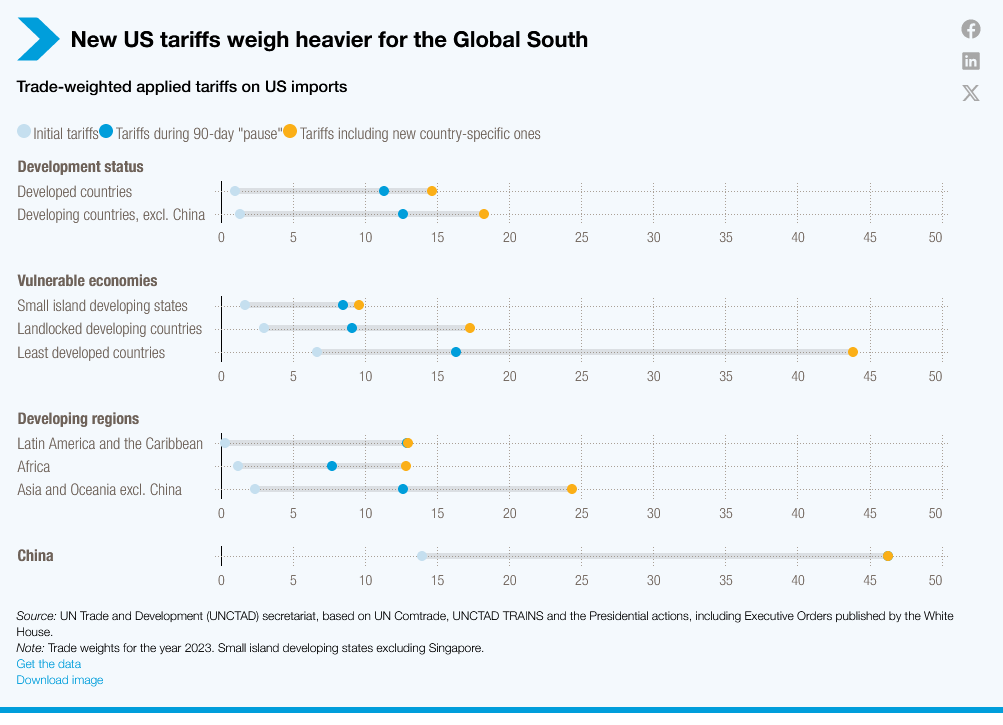

လက်ရှိတွင် အခွန်အသစ်စည်းကြပ်မှုကို ရက် ၉၀ ခေတ္တဆိုင်းငံ့ထားပြီး အဆိုပါရက်ပြည့်မည့် ဇူလိုင်လမှစ၍ ဖွံ့ဖြိုးဆဲ ၂၂ နိုင်ငံနှင့် ဖွံ့ဖြိုးမှုအနည်းဆုံး ၇ နိုင်ငံအတွက် ၂၅ % ထက်ကျော်လွန်သော အခွန်စည်းကြပ်မှုကို ရင်ဆိုင်ရမည်ဖြစ်သည်။

တရုတ်မှ သွင်းကုန်အပေါ်စည်းကြပ်ခွန်သည် ပျမ်းမျှ ၁၀၀ % ကျော်နိုင်ပြီး အမေရိကန်ကုန်သွယ်မှု ဥပဒေ (၁၉၇၄)၊ ပုဒ်မ ၃၀၁ အောက်ရှိ “မမျှတသော ကုန်သွယ်မှုနည်းလမ်းများမှ ကင်းလွတ်ရန်အခွန်”၊ မူးယစ်ဆေးဝါးမှောင်ခိုရောင်းဝယ်မှုများနှင့် ကုန်စည်အလိုက်အပေါ် သီးခြားအကောက်ခွန်အဖြစ် ၁၂၅ % ထိ ကောက်ခံလျက်ရှိပါသည်။ ၂၀၂၅ ခုနှစ်၊ ဧပြီလတွင် အမေရိကန်နှင့် တရုတ်တို့ ညှိနှိုင်းမှုအရ ထပ်တိုး အကောက်ခွန် ၁၂၅ % ကို ၁၀ % သို့လည်းကောင်း၊ ပျမ်းမျှအခွန် ၁၀၀ % ကို ၄၆ % သို့လည်းကောင်း လျှော့ချခဲ့သည်။

ကုန်သွယ်မှုသဘောတူညီချက် အဖွဲ့ဝင်များလည်း အကောက်ခွန်အသစ်တွင် အကျုံးဝင်ပါသည်။ ဥပမာ အမေရိကန်၏ ပထမနှင့် ဒုတိယအကြီးဆုံးကုန်သွယ်ဖက်များဖြစ်သော မက္ကဆီကိုနှင့် ကနေဒါ တို့သည် အမေရိကန်-မက္ကဆီကို-ကနေဒါ သဘောတူညီချက် (USMCA) အဖွဲ့ဝင်များဖြစ်သော်လည်း USMCA ၏ ပင်ရင်းဒေသစည်းမျဉ်းနှင့် မကိုက်ညီသော ကုန်စည်များအား အမေရိကန်၏ အရေးပေါ် နိုင်ငံတကာ စီးပွားရေးဥပဒေအရ ၂၅ % အခွန်ကောက်ခံမည်ဖြစ်ပါသည်။ အကယ်၍ မက္ကဆီကိုနှင့် ကနေဒါတို့အား မူးယစ်ဆေးဝါးနှင့် လူဝင်မှုကြီးကြပ်ရေးဆိုင်ရာ အကောက်ခွန်များ ဖယ်ရှားလိုက်ပါက USMCA ပင်ရင်း ဒေသမဟုတ်သော ကုန်စည်များအား ၁၂ % ကောက်ခံမည်ဖြစ်ကာ ပိုတက်သတ္တုနှင့် အခြားစွမ်းအင်သတ္တုများကို ထပ်တိုးအခွန် ၁၀ % သာ ကောက်ခံမည်ဖြစ်ပါသည်။ အမေရိကန်သည် ကုန်သွယ်မှုနှင့် တိုးချဲ့မှုဥပဒေ (၁၉၆၂)၊ ပုဒ်မ ၂၃၂ အရ သံမဏိ၊ အလူမီနီယံနှင့် မော်တော်ယာဉ်များအပေါ် အမျိုးသားလုံခြုံရေးအကောက်ခွန် ၂၅ % စည်းကြပ်ထားပါသည်။ USMCA ပင်ရင်းဒေသစည်းမျဉ်းအရ အမေရိကန်ထုတ် မော်တော်ယာဉ်အစိတ်အပိုင်းများပါဝင်ကြောင်း အမေရိကန် တင်သွင်းသူ၏ ထောက်ခံပါက အခွန် ၂၅ % ကင်းလွတ်ခွင့်ရရှိမည်ဖြစ်ပါသည်။ ကုန်သွယ်မှုပမာဏအရ မက္ကဆီကိုနှင့် ကနေဒါ တို့အတွက် ပျမ်းမျှအကောက်ခွန်နှုန်းသည် ၈ % မှ ၁၄ % သို့ မြင့်တက်ခဲ့ပါသည်။

အကောက်ခွန် ဆိုင်းငံ့ရက် ၉၀ အပြီး အလားအလာ

အကောက်ခွန်ရက် ၉၀ ဆိုင်းငံ့ပြီးနောက် အာရှနှင့်ပစိဖိတ်သမုဒ္ဒရာရှိ ဖွံ့ဖြိုးဆဲနှင့် ဖွံ့ဖြိုးမှုအနည်းဆုံးနိုင်ငံများသည် အကောက်ခွန် သိသိသာသာ တိုးမြှင့်လာမည်ဖြစ်သည်။ LDC များအတွက် ပျမ်းမျှအကောက်ခွန်သည် ၂ ဆကျော် ၁၆ % အထိ နှင့် နောက်ထပ်လည်း ၄၄ % အထိ တိုးလာနိုင်ကြောင်း၊ တရုတ်အပေါ် အမေရိကန်၏ စည်းကြပ်ခွန်သည် ပျမ်းမျှ ၄၆ % အထိ တိုးမြင့်လာနိုင်ကြောင်း၊ တရုတ်မပါ အာရှနှင့် ပစိဖိတ်ရှိ ဖွံ့ဖြိုးဆဲနိုင်ငံများအပေါ် အခွန်စည်းကြပ်မှုမှာ ၁၃ % အထိ မြင့်တက်ခဲ့ပြီး နောက်ထပ်လည်း ၂၄ % အထိ တိုးလာနိုင်ကြောင်း တွေ့ရပါသည်။

လက်တင်အမေရိကနှင့် ကာရေဘီယံနိုင်ငံများလည်း အကောက်ခွန်အမြင့်ဆုံးတိုးလာနိုင်ကြောင်း၊ လက်တင်အမေရိကရှိ ဖွံ့ဖြိုးဆဲနိုင်ငံများ သည် အမေရိကန်နှင့် ကုန်သွယ်မှုသဘောတူညီချက် ၂၀ ခန့် ဆောင်ရွက်ခဲ့ပြီး ပျမ်းမျှအကောက်ခွန် ၀.၅ % အောက်ဖြင့် အကောက်ခွန်သက်သာခွင့်များ ခံစားခဲ့သော်လည်း ယခုအခါ ၄၂ ဆ တိုး၍ အကောက်ခွန် ၁၃ % တိုးခဲ့ကြောင်း၊ ကာရေဘီယံ ကျွန်းနိုင်ငံအများစုလည်း ပျမ်းမျှအခွန် ၁.၇ % မှ ၅ ဆတိုးပြီး ၈.၅% ထိ တိုးလာခဲ့ပြီး နောက်ထပ်လည်း ၁၀ % နီးပါးအထိ တိုးလာနိုင်ကြောင်း သုံးသပ်ထားပါသည်။

အမေရိကန်၏ အခွန်စည်းကြပ်မှုအသစ်ကြောင့် စီးပွားရေးအင်အားနည်းနိုင်ငံများက အထိခိုက်ဆုံးဖြစ်ပြီး အချို့သော LDC များသည် ၂၀၂၅ ခုနှစ်၊ မေလ ၁၄ ရက်နေ့က ပြုလုပ်ခဲ့သည့် တရုတ်-အမေရိကန် အကောက်ခွန်ညှိနှိုင်းမှုမှ ရရှိသည့် နှုန်းများထက် ပိုမိုများပြားသည်ကို တွေ့ရှိရပါသည်။ စီးပွားရေး အင်အားနည်းနိုင်ငံများသည် အမေရိကန်ဈေးကွက်တွင် ယှဉ်ပြိုင်နိုင်စွမ်းမရှိတော့ဘဲ ပို့ကုန်အမျိုးအမည် နည်းပါးသွားခြင်း၊ စျေးကွက်နည်းပါးသွားခြင်းများ တွေ့ကြုံရမည်ဖြစ်သည်။ ကုန်သွယ်မှုအတားအဆီးများ များပြားခြင်းက ကုန်သွယ်စီးဆင်းမှုကို အနှောင့်အယှက်ဖြစ်စေပြီး စျေးကွက်နှင့် ယှဉ်ပြိုင်နိုင်မှုကို ထိန်းသိမ်းရန်နှင့် အထူးသဖြင့် အထည်အလိပ်နှင့် စိုက်ပျိုးရေးကဏ္ဍတို့တွင် ပြိုင်ဆိုင်နိုင်ရန် ခက်ခဲလျက်ရှိပါသည်။

စံပြအဖြေ

အကောက်ခွန်နှုန်း မြှင့်လိုက်ခြင်းကြောင့် အမေရိကန်၏ အကောက်ခွန်မှ ရငွေအနည်းဆုံးနှင့် ကုန်သွယ်ရေးလိုငွေပြမှု၏ ၀.၃ % သာရှိသော စီးပွားရေးအင်အားနည်းနိုင်ငံများအပေါ် ဝန်ထုပ်ဝန်ပိုးဖြစ်စေမှုကို အဓိက ဖယ်ရှားသင့်ပါသည်။ ရေရှည်ဖွံ့ဖြိုးတိုးတက်မှုကို ကာကွယ်ရန်နှင့် နောက်ထပ်စီးပွားရေး မငြိမ်သက်မှုများကို ရှောင်ရှားရန် မူဝါဒချမှတ်သူများအနေဖြင့် နိုင်ငံအလိုက် အကောက်ခွန် ကောက်ခံမည့် အစီအစဉ်ကို ပြန်လည်သုံးသပ်သင့်ပါသည်။

ရင်းမြစ်။ https://unctad.org/