မမြင်ရသော ကုန်သွယ်မှုအတားအဆီးများက ကမ္ဘာ့ကုန်သွယ်ရေးကို ပြန်လည်ပုံဖော်နေ

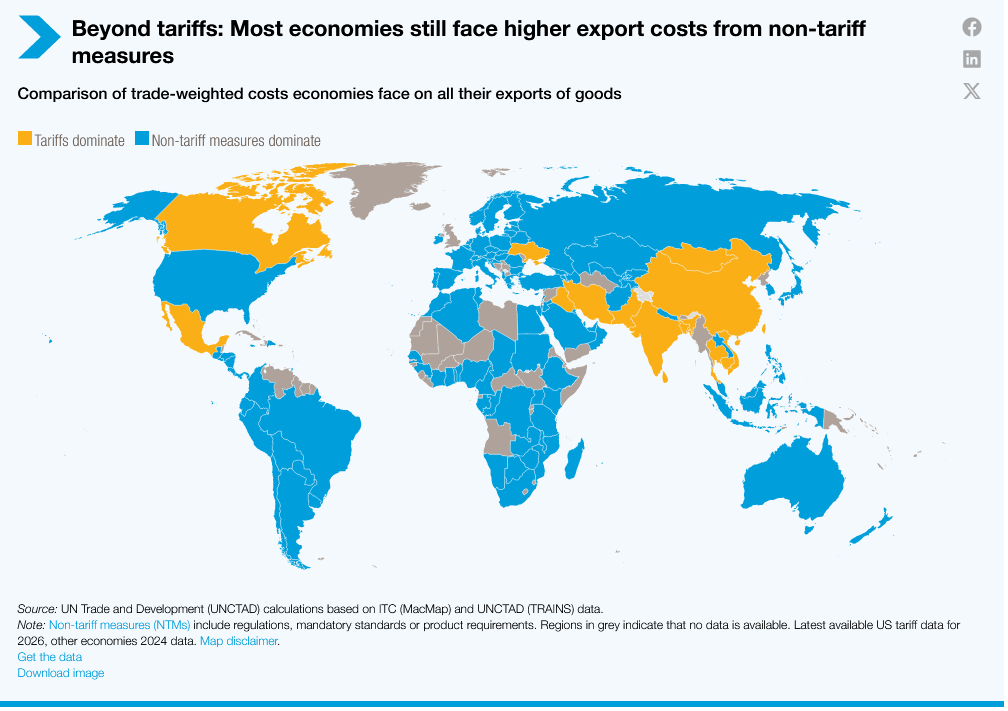

နိုင်ငံအများစုတွင် ကုန်သွယ်မှုကုန်ကျစရိတ်၏ ၈၈ % သည် အကောက်ခွန်ထပ် အကောက်ခွန်မဟုတ်သော အတားအဆီးများကြောင့်ဖြစ်ကြောင်း၊ ဖွံ့ဖြိုးဆဲနိုင်ငံများသည် သွင်းကုန်ခွန်မြင့်တက်လာခြင်းနှင့်အတူ စည်းမျဉ်းများ လိုက်နာရသည့် ကုန်ကျစရိတ်များ (Compliance costs) ပိုမိုမြင့်မားလာခြင်းကို တစ်ပြိုင်နက်တည်းရင်ဆိုင်နေရကြောင်း၊ ပွင့်လင်းမြင်သာမှုရှိခြင်း တစ်ခုကပင် ကုန်သွယ်ရေးကုန်ကျစရိတ်များကို ၂၀ % နီးပါး လျှော့ချနိုင်ကြောင်း၊ ၂၀၂၅ ခုနှစ်တွင် သွင်းကုန်ခွန်များ သိသိသာသာမြင့်တက်ခဲ့သော်လည်း ၁၀ စုနှစ်ကာလအတွင်း ကုန်သွယ်ရေး၏ အဓိကအတားအဆီး မဟုတ်ခဲ့ကြောင်း၊ နိုင်ငံအများစုအတွက် အကောက်ခွန်ထပ် စည်းမျဉ်းလိုအပ်ချက်များက ကုန်သွယ်ရေးကုန်ကျစရိတ် ပိုစေကြောင်း UNCTAD မှ ထုတ်ဝေသည့် Global Trade Update၊ မေလထုတ် အစီရင်ခံစာတွင် ဖော်ပြထားပါသည်။ ။

ယခုခေတ်၌ အကြီးမားဆုံးကုန်ကျစရိတ်မှာ နည်းပညာဆိုင်ရာ စည်းမျဉ်းများ၊ ကျန်းမာရေးနှင့် အန္တရာယ်ကင်းရှင်းရေးသတ်မှတ်ချက်များနှင့် အသိအမှတ်ပြုလက်မှတ်ရယူခြင်း လုပ်ငန်းစဉ်များကဲ့သို့ အကောက်ခွန်မဟုတ်သော အစီအမံများကြောင့်ဖြစ်ပြီး ဈေးကွက်ဝင်ရောက်ရေး အခြေအနေများ ကွဲပြားသွားစေပါသည်။

ကွာဟချက်ကြီးမားလာခြင်း

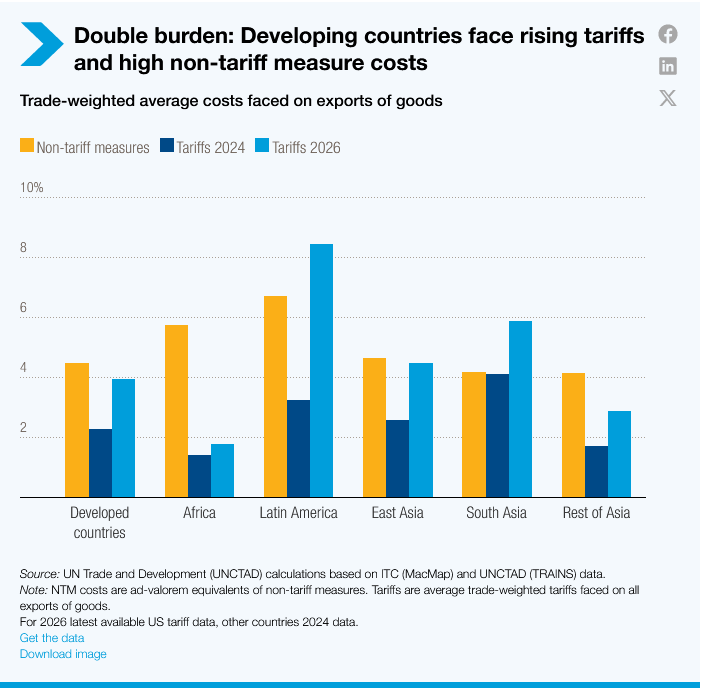

ဖွံ့ဖြိုးဆဲနိုင်ငံများနှင့် ဖွံ့ဖြိုးမှုအနည်းဆုံးနိုင်ငံများသည် မြင့်မားသောသွင်းကုန်ခွန်များနှင့် ပိုမိုရှုပ်ထွေးသော သတ်မှတ်ချက်များကို ရင်ဆိုင်နေရပါသည်။ ရလဒ်မှာ ကုန်သွယ်မှုအခွင့်အလမ်းများ ဆုံးရှုံးပြီး ဖွံ့ဖြိုးမှုအနည်းဆုံးနိုင်ငံများမှ G20 ဈေးကွက်များသို့ ပို့ကုန်များသည် ၁၀% ခန့် ဆုံးရှုံးနေရသည်။ အသေးစားပို့ကုန်လုပ်ငန်းရှင်များကလည်း နည်းပညာဆိုင်ရာ စွမ်းဆောင်ရည်နှင့် ပြည်တွင်း စမ်းသပ်စစ်ဆေးရေးကိရိယာများ ကန့်သတ်ချက်တို့ကြောင့် ကုန်ကျစရိတ်မြင့်မားကာယှဉ်ပြိုင်နိုင်မှု စွမ်းရည်ကျဆင်းခြင်းကို ဖြစ်ပေါ်စေပါသည်။

သွင်းကုန်ခွန်မြင့်တက်ခြင်းနှင့် အခွန်မဟုတ်သော အတားအဆီးများ စသည့် ၂ ထပ်ကွမ်း ဝန်ထုပ်ဝန်ပိုးက ဖွံ့ဖြိုးဆဲနိုင်ငံများအတွက် ကုန်ကျစရိတ် ကြီးမြင့်စေပြီး ပွင့်လင်းမြင်သာမှုမရှိခြင်းကြောင့်လည်း လိုက်နာရမည့် သတ်မှတ်ချက်များကို မသိရှိနိုင်တော့ပေ။ ယင်းသို့ မရေရာမှုများကြောင့် အသေးစားလုပ်ငန်းများအတွက် ကြန့်ကြာမှုများနှင့် ကုန်ကျစရိတ်များ ပိုမိုများပြားစေပါသည်။ ထို့ကြောင့် သတင်းအချက် အလက်မျှဝေခြင်းက ကုန်သွယ်ရေးကုန်ကျစရိတ်များကို ၁၉ % လျှော့ချပေးနိုင်ကြောင်းနှင့် စည်းမျဉ်းလိုအပ်ချက်များကို စနစ်တကျ အသိမပေးပါက ကုန်ကျစရိတ်မှာ သွင်းကုန်ခွန် ၂၈ % ကောက်ခံမှုနှင့်ညီမျှနိုင်ကြောင်း ဖော်ပြထားပါသည်။

အကောက်ခွန်မဟုတ်သော အစီအမံများသည် အများပြည်သူ ဘေးအန္တရာယ်ကင်းရှင်းရေး၊ ကျန်းမာရေးနှင့် ပတ်ဝန်းကျင်ထိန်းသိမ်းရေး မူဝါဒများဖြစ်သောကြောင့် လုံးဝဖယ်ရှားရန် မဟုတ်ဘဲ မလိုအပ်သောကုန်ကျစရိတ်များကို လျှော့ချရန်ဖြစ်သည်။ ပိုမိုပွင့်လင်းမြင်သာမှုရှိခြင်း၊ စည်းမျဉ်းချမှတ်ရာတွင် ပိုမိုပူးပေါင်းဆောင်ရွက်လာခြင်းနှင့် နိုင်ငံအလိုက် စံချိန်စံညွှန်းများကို ချိန်ညှိခြင်း သို့မဟုတ် အပြန်အလှန် အသိအမှတ်ပြုခြင်းတို့က ဖွံ့ဖြိုးဆဲနိုင်ငံများအကြားကုန်သွယ်မှု ကုန်ကျစရိတ်များကို လျော့ကျစေနိုင်ကြောင်းနှင့် ယင်းသို့ မလုပ်ဆောင်ပါက သွင်းကုန်ခွန် နည်းပါးသည့်တိုင် လက်တွေ့တွင် ကုန်သွယ်မှုသည် ကန့်သတ်ချုပ်ချယ်ခြင်းခံရဆဲဖြစ်ကြောင်း ဖော်ပြထားပါသည်။

ရင်းမြစ်။ https://unctad.org/